Assalamualaikum semua, Amir doakan kepada para pembaca blog ini agar dilindungi dari segala tipu helah yang memberikan janji2 manis dari scammer yang pandai berlakon seperti orang "alim".

Dari pembacaan dan penilaian Amir sendiri, bukan semua ustaz mahupun imam muda mahir dengan pelaburan yang patuh syariah ini (kenyataan ini diulas oleh Dr Zaharuddin dalam buku beliau bertajuk Wang, Anda & Islam). Malah ramai diantara mereka terjebak dengan skim2 ini apabila nafsu tamak mengaburi akal fikiran mereka tentang hukum hakam pelaburan yang tidak patuh syariah.

Dalam Islam sendiri menyatakan bahawa jika pelaburan itu menjanjikan "pulangan tetap", ROI nya melebihi (lebih dari 50% setahun) dari pelaburan biasa, dan sumber pelaburan yang kabur2 telah disahkan bahawa HARAM.

Ini adalah screenshot dari salah seorang pelabur Mecca Fund yang mengatakan bahawa ramai orang salah faham dengan pelaburan mereka ini. Adakah itu termasuk skali dengan Bank Negara & juga JAKIM? Anda mampu menilainya.

Amir attachkan juga ulasan dari Dr Anas Madani mengenai skim ini

------------------------------------

Nota tambahan : Amir kongsikan hujah2 dari JAKIM dibawah ini untuk tatapan pembaca blog ini (Hujah ini agak panjang tetapi berbaloi untuk kita paham kenapa mereka katakan ia HARAM)

Keterangan/Hujah:

1. Isu ini ditimbulkan oleh aduan awam kepada JAKIM pada 1 Oktober 2014 yang memohon agar siasatan lanjut dilakukan ke atas Syarikat Mecca Fund Global yang mendakwa menjalankan aktiviti pelaburan patuh syariah dan giat menjalankan program promosi menerusi institusi masjid ke seluruh Negara.

2. Isu ini menyentuh kepentingan umum mengenai skim pelaburan yang dijalankan oleh Syarikat Mecca Fund Global (MFG) dengan menawarkan pulangan yang sangat menarik kepada para pelabur. Pihak syarikat mendakwa mereka menjalankan aktiviti pemajakan beberapa hotel di Mekah dan tidak memiliki sebarang premis berdaftar di Malaysia.

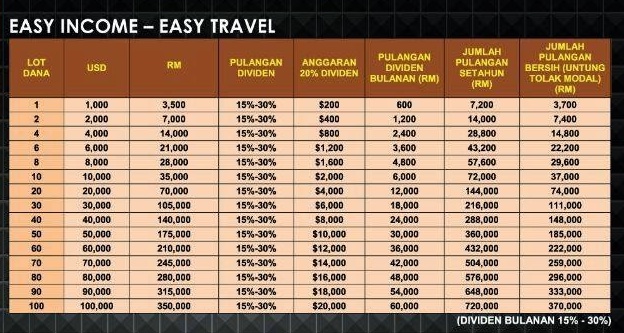

3. Modus operandi syarikat ini adalah dengan menawarkan lot pajakan hotel yang bermula dengan nilaian RM3,500.00 bagi satu lot dan kemudiannya pelabur akan mendapat pulangan di sekitar 15 hingga 30 peratus keuntungan daripadanya pada setiap bulan. Tempoh pelaburan bagi setiap lot yang didaftarkan adalah selama setahun dan modal yang dilaburkan akan menjadi milik syarikat. Setiap pembayaran keuntungan tersebut akan dibayar secara terus menerusi perkhidmatan perbankan, iaitu menerusi akaun Maybank atau al-Rajhi.

4. Selain itu, para pelabur turut ditawarkan untuk menambah lot pemilikan mereka dan juga disediakan beberapa hadiah dan keistimewaan lain seperti pakej umrah dan diskaun bagi penginapan di hotel tertentu. Syarikat MFG ini turut mendakwa aktiviti yang mereka jalankan patuh syariah dan giat mempromosikannya ke seluruh Negara menerusi institusi masjid.

5. Pelaburan ini juga didapati tidak mempunyai sebarang perlindungan terhadap pelaburnya serta terdedah kepada pelbagai penipuan dan penyelewengan. Ini kerana, setiap transaksi pelaburan yang dijalankan hanya menggunakan aplikasi secara atas talian sahaja.

6. Berdasarkan siasatan yang dijalankan terhadap tiga responden yang merupakan orang tengah (pemegang amanah) bagi syarikat mendapati mereka bertanggungjawab dalam menerima deposit daripada pelabur dan kemudiannya mendaftarkannya sebagai ahli MFG. Setelah didaftarkan, pihak pelabur akan mendapat nombor ID dan kata kunci (password) yang membolehkan mereka menyemak akaun pelaburan masing-masing.

7. Selain itu, modus operandi yang dijelaskan oleh ketiga-tiga responden adalah sama. Apa yang lebih membimbangkan ialah mereka menggunakan platform masjid untuk mempromosikan pelaburan mereka di samping menyeru isntitusi masjid dan orang ramai menyertainya atas alasan kemaslahatan umat Islam.

8. Pihak JAKIM telah mengumpulkan data-data berbentuk dokumentasi, iaitu salinan syarat-syarat dana pelaburan, salinan jadual keuntungan bulanan dan gambar-gambar program penerangan MFG.

9. Dalam konteks pelaburan yang dijalankan oleh MFG, antara isu berbangkit yang dikenal pasti ialah:

i. Pembelian Lot

Berdasarkan operasi pelaburan yang dijalankan oleh syarikat MFG, pelabur perlu membeli lot yang ditawarkan oleh pemilik syarikat. Ini menimbulkan keraguan kepada kontrak sebenar yang diaplikasikannya, sama ada ia berteraskan kepada kontrak jual-beli atau pelaburan.

Dalam konteks definisi pelaburan, ia merujuk kepada kontrak perkongsian keuntungan di mana satu pihak yang menyediakan modal dan pihak yang lain menyumbangkan tenaga kerja atau kepakaran. Keuntungan akan dibahagikan antara mereka berdasarkan kepada kadar yang dipersetujui oleh kedua-dua pihak.

Kontrak pelaburan ini jelas sekali berbeza dengan kontrak jual beli kerana jual beli ialah akad yang merujuk kepada pertukaran sesuatu harta dengan harta yang lain bagi tujuan pemilikan kekal tanpa ditetapkan sesuatu tempoh ke atas pemilikan tersebut.

ii. Kehilangan Modal

Dalam konteks modal pelaburan, setiap modal yang dilaburkan akan dikira milik syarikat apabila ia mencapai genap satu tahun. Selain itu, pihak syarikat juga mendakwa kadar perolehan keuntungan yang tinggi diberikan pada tiap-tiap bulan sudah memadai untuk mendapatkan semula modal yang dilabur. Situasi seperti ini dilihat bertentangan dengan prinsip sebenar mudharabah kerana setiap modal yang dilaburkan boleh mengalami pengurangan jika berlaku kerugian.

iii. Ketidakpastian Terhadap Kadar Keuntungan dan Modal

Sepanjang siasatan dilakukan, pihak syarikat juga mendakwa keuntungan yang diraih pada setiap bulan tersebut disekalikan dengan nisbah modal. Hal ini telah mengundang kepada ketidakpastian (gharar) kepada nisbah keuntungan dan juga nisbah modal.

Sekiranya dibuat penelitian yang mendalam terhadap pengembalian nisbah modal kepada pelabur sebagaimana didakwa, maka jumlah modal yang dilabur mestilah semakin berkurangan pada bulan-bulan terakhir daripada tempoh pelaburan. Sedangkan pulangan yang diperoleh pelabur masih lagi sama seperti pada awal tempoh pelaburan. Ini jelas menunjukkan bahawa keuntungan yang diberikan bukanlah mengikut kadar modal semasa, tetapi dikira berdasarkan kepada jumlah permulaan sebenar wang yang dilaburkan.

iv. Penamatan Kontrak Mudharabah

Seperti yang sedia maklum bahawa kontrak mudharabah adalah kontrak yang tidak lazim (jaiz). Oleh itu, kedua-dua pihak, pelabur dan pengusaha berhak membatalkannya pada bila-bila masa, sama ada sebelum digunakan oleh pengusaha atau selepasnya, dan sama ada pihak kedua hadir atau tidak hadir, setuju ataupun tidak setuju.

Sekiranya kontrak ini dibatalkan oleh satu pihak atau oleh kedua-dua pihak, kontrak mudharabah tersebut terbatal pada tarikh pembatalan tersebut, walaupun pembatalan ini tidak diketahui oleh pihak kedua.

Namun dalam kes ini tindakan pihak pengusaha menetapkan hanya memulangkan 70 peratus daripada modal asal dan mengambil yang selebihnya adalah tidak harus kerana kadar yang diharuskan adalah sekadar kerugian sebenar yang dialami olehnya.

v. Risiko Keselamatan

Dalam konteks tahap keselamatan pelaburan (security), pelaburan ini hanya beroperasi secara atas talian (on-line) melalui website dan juga pihak perantara yang bertanggungjawab menerima deposit pelabur. Selain itu, ia juga tidak mempunyai premis yang boleh dijadikan rujukan sekiranya terjadi sesuatu yang melibatkan pelanggaran kontrak antara pihak yang berkontrak. Ini sudah pasti memberi gambaran yang jelas akan risiko yang cukup besar terpaksa ditanggung oleh penyumbang modal.

Dari sudut perundangan, syarikat ini jelas melakukan perbuatan mengambil deposit secara haram berdasarkan kepada seksyen 137 Akta Perkhidmatan Kewangan 2013 yang menyatakan:

137. (1) Tiada seorang pun boleh menyetuju terima deposit kecuali di bawah lesen yang diberikan di bawah seksyen 10 tidak kira sama ada transaksi itu diperihalkan sebagai suatu pinjaman, suatu pendahuluan, suatu pelaburan, suatu simpanan, suatu jualan atau suatu jualan dan belian semula atau oleh apa jua namanya disebut.

(2) Mana-mana orang yang melanggar subseksyen (1) melakukan suatu kesalahan dan boleh, apabila disabitkan, dipenjarakan selama tempoh tidak melebihi sepuluh tahun atau didenda tidak melebihi lima puluh juta ringgit atau kedua-duanya.

10. Daripada perbincangan pelaburan yang dijalankan oleh Syarikat MFG didapati syarikat ini telah menjalankan pelaburan yang bertentangan dengan prinsip sebenar mudharabah dalam Islam. Selain itu, pelaksanaan pelaburan seumpama ini juga turut bertentangan dengan undang-undang yang berkuatkuasa di Malaysia.

Wallahu A’lam.

Sumber – http://www.e-fatwa.gov.my/fatwa-kebangsaan/hukum-pelaburan-yang-dijalankan-oleh-syarikat-mecca-fund-global

{kind=link}

0 Comments