Hutang

Hutang

1.3 Juta Peminjam PTPTN Disenarai Hitam CCRIS

1. Semua peminjam PTPTN secara automatik mempunyai rekod di Central Credit Reference Information System (CCRIS) selepas 6 bulan habis belajar. 2. Pada bulan ke-7 PTPTN akan menghantar surat supaya pembayaran semula dibuat. 3. Peminjam PTPTN yang membuat pembayaran semula dengan baik, maka tidak tersenarai hitam. 4. Namun PTPTN masih belum menyenaraikan peminj…

Read more Perumahan

Perumahan

Cara Kira Debt Service Ratio (DSR)

Permohonan pembiayaan beli rumah ditolak mempunyai banyak sebab. Salah satunya adalah adanya peraturan Debt Service Ratio (DSR). Iaitu berapa komitmen hutang kita setiap bulan dibandingkan dengan pendapatan. DSR adalah peraturan Bank Negara Malaysia untuk menetapkan berapa hutang yang kita boleh ada. Secara umumnya DSR adalah 70%. Namun bank dapat membuat po…

Read more Hutang

Hutang

Tuntut Hutang Gaya Along

Untuk penghutang yang liat nak bayar hutang. Ambil langkah ini jika semua langkah berlembut dan diplomasi gagal. Jangan diamkan diri , ambil tindakan sewajarnya. 1. Hantar kad peringatan ke alamat rumah dan pejabat. Jangan hantar surat tapi hantar kad (mcm poskad) ------> tujuan biar orang lain pun boleh baca tuntukan tersebut. 2. Pergi ke tempat tinggal da…

Read more Ilmu Asas Emas

Ilmu Asas Emas

Kijang Emas

Post ini diolah oleh En Zulkifli . Kawan2, boleh la follow page beliau. Banyak tips yang dikongsikan mengenai emas. Kijang Emas adalah antara emas terbaik untuk simpanan di Malaysia. Ia dijual di cawangan Maybank tertentu. Selain harga per gramnya murah, spreadnya juga sangat nipis. Lebih nipis berbanding Public Gold (sebelum tolak komisyen bagi sesiapa jadi …

Read more Skim Cepat Kaya

Skim Cepat Kaya

Apa khabar Mymi1?

Dah lama x menulis di blog ni sebab busy dengan bisnes. Amir nak nak share latest update dari group Ponzi Scheme Alert mengenai Mymi1. Kawan2, boleh buat penilaian sendiri apabila company suka hati menukar SOP mereka tanpa mendapatkan consent dari ahli2 mereka. Masih ingat 5 ciri2 skim cepat kaya? Amir ada tulis DISINI . Post ni diambil dari group Ponzi DI…

Read more Kewangan

Kewangan

Peluang Baik Sentiasa Ada

Jangan risau. Biarlah rumah makin mahal, biarlah tanah kampung untuk buat rumah hari tua tu pun makin mahal. Tak perlu kelam-kabut. Fokus selesaikan masalah kewangan satu per satu. Settlekan dulu hutang-hutang yang menyesakkan nafas setiap bulan. Restructure dulu kewangan supaya komitmen bulanan melegakan kita. Bila dah selesai nanti, kita dah tak perlu risau…

Read more Tips Kewangan

Tips Kewangan

SAVE, PROTECT & INVEST

4 perkara penting dalam perancangan kewangan adalah menyimpan, belanja, melindungi dan melabur (mengembangkan aset) MENYIMPAN (SAVE) Perlu menyimpan sekurang-kurangnya 10% dari gaji setiap bulan. Prinsip menyimpan ni bukan sesuatu yang mudah kerana perlu konsistensi dan disiplin. Daripada simpananlah, tabung kecemasan boleh diwujudkan. Tabung ini adalah un…

Read more Ilmu

Ilmu

8 Langkah Mudah Habiskan Baca Buku Yang Di Beli

Anda suka beli buku tapi bila tiba bab membaca dan nak habiskan bacaan, sangat lambat. Buku yang dibeli 2-3 tahun lepas pun masih belum di baca. Akhirnya, buku-buku hanyalah jadi hiasan. Rak buku penuh dengan buku buku yang masih belum berusik. Suami/Isteri/Ibubapa dah bising sebab dah guna duit beli buku, tapi tak dibaca. Membazir. Ramai yang hadapi situasi ini…

Read more Ilmu Asas Emas

Ilmu Asas Emas

Ciri-ciri Emas Terbaik

Tips Memilih Emas Pelaburan -------------------------- Emas yang harganya PALING MURAH bukan bermakna emas tu paling baik. Bahkan saya pernah jumpa kes pembeli yang kerugian besar disebabkan beli emas semata-mata sebab harga termurah. Untuk dapatkan emas yang boleh dijual pada harga lebih tinggi pada masa depan, sekurang-kurangnya kena semak lagi 4 kriteria…

Read more Fakta Emas

Fakta Emas

Betul ke Kadar Faedah Ar Rahnu sebanyak 16%?

Amir kongsikan dengan para pembaca hasil dari penulisan Tuan Azizi Ali apabila ada orang mengatakan beliau silap mengenai faedah Ar Rahnu kerana mereka sendiri rasai ialah 8%. Jadi, bagaimana angka 16% ini datang yer? Jum kita sama2 baca perjelasan dari Tuan Azizi Ali 1. Saya telah menulis beberapa kali yang kadar faedah (aka caj upah) yang dikenakan oleh ar-r…

Read more Skim Cepat Kaya

Skim Cepat Kaya

Jadi Scammer adalah Kerjaya yang Hebat

Ulasan dari FB Tuan Azizi Ali Mentor Kewangan mengenai kerjaya sebagai Scammer. ************************************************************* 1. Saya baru terperasan yang menjadi scammer adalah satu kerjaya hebat. Mari kita buat analisisnya. 2. Pertamanya anda tak perlu modal sesen pun untuk pun untuk memulakan scam baru. Semuanya adalah self-sustaining denga…

Read more Skim Cepat Kaya

Skim Cepat Kaya

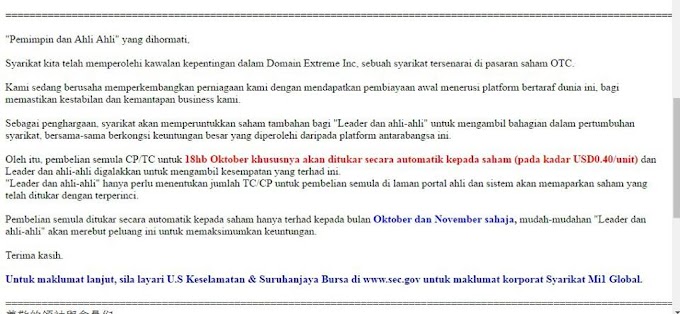

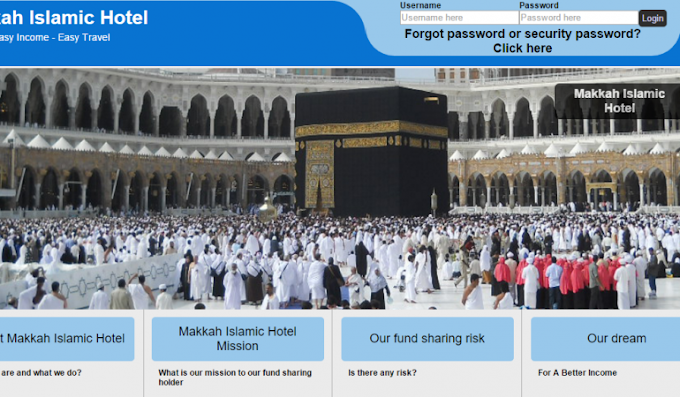

Skim Cepat Kaya : Mecca Fund atau Makkah Islamic Hotel?

Assalamualaikum semua, Amir doakan kepada para pembaca blog ini agar dilindungi dari segala tipu helah yang memberikan janji2 manis dari scammer yang pandai berlakon seperti orang "alim". Dari pembacaan dan penilaian Amir sendiri, bukan semua ustaz mahupun imam muda mahir dengan pelaburan yang patuh syariah ini (kenyataan ini diulas oleh Dr Zaharuddi…

Read more Skim Cepat Kaya

Skim Cepat Kaya

Skim Cepat Kaya : Mymi1

Updated 14/1/2017 Assalamualaikum semua, hari ini Amir nak kongsikan satu lagi Skim Cepat Kaya yang dah mula merebak di kalangan kawan2 Amir sendiri yang dikenali dengan Skim Mymi1 dimana mereka akan katakan bahawa ini adalah "bisnes pelaburan" yang berasaskan product top-up tetapi bisnes mereka menjadi orang tengah kepada semua operator yang ada di Malay…

Read more Kewangan

Kewangan

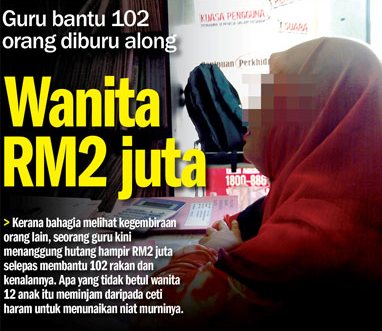

Cikgu Sanggup Hutang Along Sebab Rakan

Ada beberapa mentor Amir mengatakan bahawa "Niat tidak menghalalkan cara". Apa maksudnya? Sebagai contoh ialah Robin Hood yang mencuri duit dari orang kaya untuk membantu orang miskin. Cara dia tu dah salah sebab "mencuri" walaupun niat dia baik iaitu "membantu" orang miskin. Sama juga dengan niat murni seorang cikgu ini yang memban…

Read more Public Gold

Public Gold

Bagaimana Nak Elak Duit Bocor?

‘Bagaimana nak elak duit bocor?’ Jawapannya ialah ‘Tukar duit anda ke dalam bentuk emas’ Apa sebabnya? Ada 3 sebab. 1. Fitrah manusia dengan emas ialah nak simpan elok-elok 2. Fitrah manusia dengan emas ialah nak kumpul banyak-banyak 3. Emas orang tak pinjam. 1. Fitrah manusia dengan emas : Anda nak simpan elok-elok. Cuba beli emas dan peganglah ia sep…

Read more Public Gold

Public Gold

Promosi Untuk Wanita Sempena Mother's Day

Tawaran istimewa hanya belian RM11,000 dah boleh jadi dealer, biasanya belian RM30,000 # Tips menjadi Dealer Public Gold Dengan menjadi dealer emas Public Gold, kita boleh jana keuntungan dalam apa juga urusniaga dan pergerakan harga emas. Walaupun beli hanya untuk simpanan sendiri semata-mata, kita boleh dapat untung lebih besar kalau manfaatkan posisi sebena…

Read more Public Gold

Public Gold

Tips Beli Emas Harga Murah

Untuk sahabat yang nak beli tiga item emas bersaiz kecil di bawah ini, ini tips sangat penting kalau nak dapat HARGA JAUH LEBIH MURAH: 1. Gold bar 1 gram (pelbagai design) 2. Gold bar 5 gram 3. 1/2 Dinar Sila pastikan beli melalui akaun emas GAP. Ia jauh lebih murah berbanding beli secara cash and carry (non-GAP). Item sama sahaja, cuma kaedah pemb…

Read more Skim Cepat Kaya

Skim Cepat Kaya

Hukum Pelaburan Dinar Iraq?

Baru-baru ini, kotak email saya dan telefon bimbit saya di ‘serang' oleh pertanyaan berkenaan sebuah pelaburan membeli satu set wang kertas Dinar Iraq sebagai satu jenis pelaburan yang dikatakan amat menguntungkan. Saya difahamkan bahawa cara membelinya adalah melalui internet dengan. Berbekalkan harga RM 680 maka anda mampu memiliki satu set wang kertas Dinar…

Read more Pelaburan

Pelaburan

Hukum Kutu Emas

Skim kutu emas bermasalah dari sudut syariah. Ini disebabkan harga emas ada naik turun. Ust Dr. Azman dah bagi pencerahan dalam artikel beliau di www.bit.ly/kutuemas Alternatif kepada kutu emas ialah KUTU DUIT tetapi digunakan untuk membeli emas. Katakanlah peserta kutu 10 orang dengan caruman RM20 sebulan. Jumlahnya RM200. Katakanlah bila sampai giliran s…

Read more Skim Cepat Kaya

Skim Cepat Kaya

8 Tips Nak Elak Skim Penipuan Emas

Sekarang ini, Amir rasakan sudah ramai orang Malaysia mula menyimpan emas semenjak kejatuhan nilai wang ringgit kita pada tahun lepas. Dalam masa yang sama, skim2 cepat kaya pun bertopengkan emas pun tumbuh kembali & tidak pernah2 berputus asa untuk menipu lebih ramai orang lagi yang "tamak" dengan memberi janji2 manis. Amir kongsikan 8 Tips bagaimana…

Read more Public Gold

Public Gold

Tak Boleh Login Sistem GAP?

Ada beberapa customer ada problem untuk 1st time login sistem GAP selepas pembelian telah dibuat (Dah dapat confirmation melalui email). Amir cuba kenal pasti apa masalahnya, dan rupanya customer perlu juga register di akaun Public Gold. Ini kerana akaun GAP berada di server lain dengan akaun normal Public Gold. Langkah hendak register pun mudah jer. Tak perlu peni…

Read more Kewangan

Kewangan

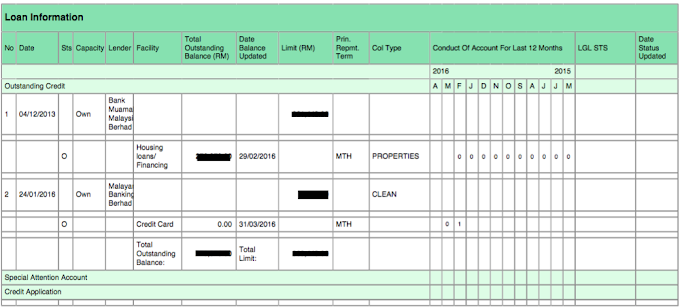

Check CCRIS dari Rumah

Tried and tested. Ini cara paling cepat nak dapatkan laporan CCRIS. Yang pernah ambil pinjaman PTPTN wajib semak laporan CCRIS sebelum memohon apa-apa pembiayaan, terutamanya kalau nak beli rumah. 1. Kenapa Laporan CCRIS Penting? Laporan CCRIS ni menunjukkan rekod pembayaran hutang anda pada institusi perbankan. Daripada rekod ini dapatlah mengetahui samada an…

Read more